Deutsche Familienversicherung Pflegeversicherung ➽ Tarif: DeutschlandPflege Flex

Inhaltsverzeichnis

Tarifbeschreibung DFV Pflegeversicherung / DeutschlandPflege Flex

Der Pflegezusatz-Tarif DeutschlandPflege Flex von der Deutschen Familienversicherung ist ein sogenannter flexibler Tarif. In diesem Tarif kann der Versicherungsnehmer die gewünschte Absicherung bei häuslicher Pflege für jeden einzelnen Pflegegrad individuell festlegen. Im Gegensatz zu vielen anderen Tarifen darf zum Beispiel auch ein Pflegegrad 2 höher abgesichert werden als ein Pflegegrad 3 oder 4. Weiterhin bietet die Deutsche Familienversicherung verschiedene Zusatzbausteine an, um die Absicherung individuell an Ihren Bedarf anzupassen.

Hinweis zur stationären Pflege:

Wenn eine Absicherung für die vollstationäre Pflege gewählt wird gilt folgendes:

- Pflegegrad 4 und 5 sind immer identisch

- Pflegegrad 3 muss mindestens 40% von Pflegegrad 5 betragen

- Pflegegrad 2 muss mindestens 30% von Pflegegrad 5 betragen

- Pflegegrad 1 kann 0 oder mindestens 10% und maximal 100% von Pflegegrad 5 betragen

Zusatzbausteine:

- Einmalleistung: Bei Ein- und je Höherstufung in einen versicherten Pflegegrad

- Einmalleistung Unfall: Einmalleistung bei unfallbedingter Pflegebefürftigkeit bis zum 65. Lebensjahr

- Dynamik: Vereinbaren einer Dynamik auch im Leistungsbezug

Gesundheitsfragen im Tarif DeutschlandPflege Flex der DFV

1Fragen zur Person:

Größe / Gewicht

2Trifft einer der nachfolgenden Punkte

auf die zu versichernde Person zu:

• besteht eine Behinderung mit einem Grad von 50 oder mehr,

• wurde jemals ein Antrag auf Feststellung von Pflegebedürftigkeit, Berufs-, Dienst-, Erwerbsunfähigkeit oder -minderung gestellt,

• hat sie das Down-Syndrom (Trisomie 21),

• besteht eine geistige Behinderung,

• sind Operationen, Reha-Maßnahmen oder stationäre Behandlungen vorgesehen oder angeraten,

• sind Untersuchungen angeraten oder stehen Untersuchungsergebnisse aus,

• ist sie werdende Mutter oder werdender Vater oder ist eine Adoption beabsichtigt,

• wird Hilfe bei den Verrichtungen des täglichen Lebens (Hilfestellung oder Hilfsmittel beim An- und Ausziehen, Essen, Gehen oder Treppensteigen, wie z. B. Gehhilfen, Unterarmstützen, Treppenlift, Rollator oder Rollstuhl) benötigt?

oder bestand bei der zu versichernden Person in den letzten fünf Jahren eine der nachfolgenden Erkrankungen oder deren Folgen:

• Erkrankungen des Nerven- und Muskelsystems:

Schädigungen oder Erkrankungen des Nervensystems (z. B. Alzheimer, Amyotrophe Lateralsklerose (ALS), Chorea Huntington, Demenz, Epilepsie, Kinderlähmung, Lähmungen, Myopathie, Muskeldystrophie, neuromuskuläre Erkrankung, Neuropathie, Parkinson, Pick-Krankheit, Querschnittlähmung, Rückenmarkkrankheiten, Schlafapnoe)

• Erkrankungen der Psyche:

ADS bzw. ADHS, Angst- oder Anpassungsstörung, Asperger-Syndrom, Autismus, Belastungsreaktion und -störung, Burn-Out, Depression, depressive Episode, Erschöpfungszustand, Essstörung, Hypochondrische Störung, Manie, Multiples Beschwerde Syndrom, Neurasthenie, Neurose, neurotische Störung, Persönlichkeitsstörung, Phobische Störung, Psychose, Rett-Syndrom, Schizophrenie, Somatisierungsstörung, Suchterkrankungen (z. B. Alkoholismus, Medikamenten-, Spiel- oder Drogensucht), Wahnhafte Störung, Zwangsstörung

• Erkrankungen des Gehirns:

Schädigungen oder Erkrankungen des Gehirns (z. B. Aneurysma, Apallisches Syndrom, Creutzfeldt-Jakob, Gehirnblutung, Koma, Multiple Sklerose, Schädel-Hirn-Trauma, Schlaganfall, Subarachnoidalblutung, zerebrale Durchblutungsstörungen, zerebrovaskuläre Erkrankungen, subdurale Hämatome)

• Erkrankungen der Netzhaut oder des Sehnervs:

Makuladegeneration, Netzhautablösung sowie Schädigung des Sehnervs

• Erkrankungen des Herz-Kreislauf-Systems oder Stoffwechselerkrankungen:

Aortenaneurysma, Aorteninsuffizienz, arterielle Verschlusskrankheit, Bypass, Arterienverkalkung, Embolien, Hämophilie (Bluterkrankheit), Herzerkrankungen, Herzinfarkt, Gefäßstütze (Stent), Herzschrittmacher, Diabetes mellitus (Zucker), Sichelzellenanämie, Hämolytische Anämie

• Erkrankungen der inneren Organe oder HIV-Infektion:

Asthma bronchiale, Endometriose, Erkrankungen und Funktionsstörungen der Lunge oder Bronchien, HIV-Infektion, Immundefekte, Mukoviszidose, Organ- oder Gewebetransplantation, Sarkoidose, Lebererkrankungen, Hepatitis B oder C, Nierenerkrankungen, Nierenfunktionsstörungen, Colitis ulcerosa, Morbus Crohn

• Erkrankungen der Knochen, der Gelenke oder des Bewegungsapparates:

Arm- oder Beinamputation, Fibromyalgie, Morbus Bechterew, Osteoporose, Polyarthritis, rheumatische Erkrankungen, sklerotische Erkrankungen

• Tumorerkrankungen:

gutartiger Tumor des Gehirns, bösartiger Tumor aller Art, Krebserkrankung des Blut- oder Lymphsystems?

3Ist die zu versichernde Person 10 Jahre

oder jünger, beantworten Sie noch folgende Zusatzfrage:

Hat die zu versichernde Person eine vorgeburtliche oder frühkindliche Entwicklungs- oder Verhaltensstörung oder war die Geburt vor der 32. SSW oder das Geburtsgewicht unter 1.500g?

DFV Pflegeversicherung Flex ➽ Online Rechner

Den Pflegezusatz Tarif von der Deutschen Familienversicherung (DFV) finden Sie auch in unserem Vergleichsrechner.

Online Rechner: Vorgehensweise & Tariferläuterung

- Vergleichsrechner öffnen und die geforderten Daten (Geburtsdatum, Versicherungsbeginn & Absicherungshöhe) eintragen

- Häkchen bei Erstinformationen setzen

- Button „Tarife berechnen“ drücken

- Tarifart „Pflegetagegeld“ auswählen

Sie gelangen nun zur Gesamtübersicht aller verfügbaren Tarife.

Tools & Informationen – Deutsche Familienversicherung (DFV) online Rechner

Im Online Vergleichsrechner finden Sie zu jedem Tarif die nachfolgenden Informationen & Einstellmöglichkeiten.

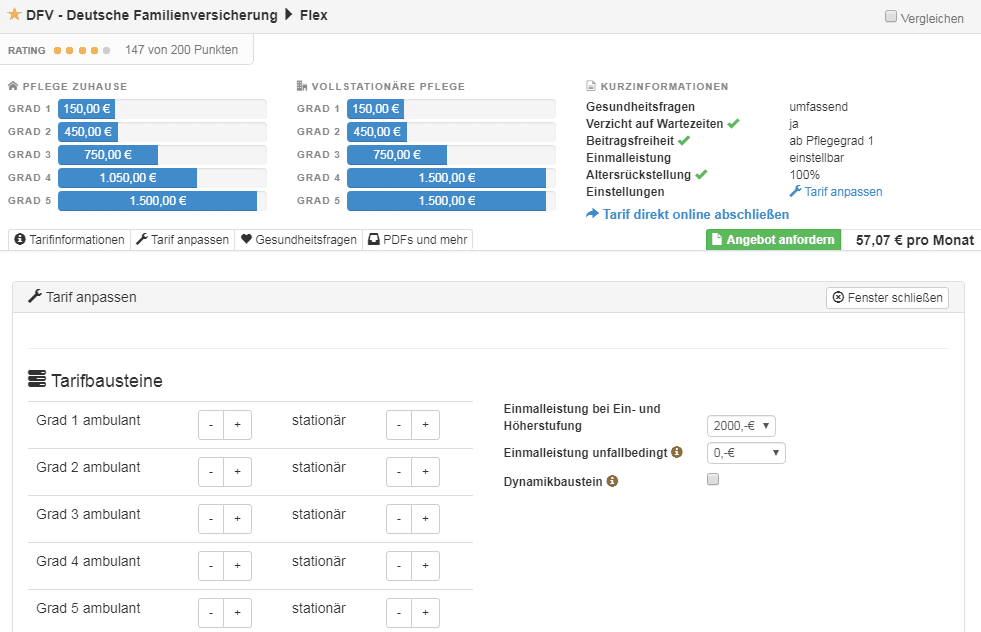

DFV Tarif DeutschlandPflege Flex individuell anpassen

Im Rechner haben Sie bei jedem Tarif über den Button „Tarif anpassen“ die Möglichkeit, diesen individuell zu verändern.

Im Pflegezusatz-Tarif der Deutschen Familienversicherung können Sie z. B. die Höhe der Absicherung bei ambulanter und stationärer Pflege verändern und eine Einmalleistung wählen. Außerdem können Sie bei diesem Tarif einen zusätzlichen Dynamikbaustein (Dynamik auch im Leistungsfall) vereinbaren.

Individuelle Einstellmöglichkeiten:

Beitragsentwicklung DFV Pflegezusatzversicherung Flex

Im Jahr 2017 wurde der Tarif aktualisiert und vom System der Pflegestufen auf Pflegegrade umgestellt. Seitdem entwickelten sich die Beiträge für unseren Musterkunden wie folgt.

| Eintrittsalter | |||

|---|---|---|---|

| Jahr | 30 Jahre | 50 Jahre | 60 Jahre |

| 2017 | 19,61€ | 48,52€ | 76,61€ |

| 2018 | 19,61€ | 48,52€ | 76,61€ |

| 2019 | 19,61€ | 48,52€ | 76,61€ |

| 2020 | 19,61€ | 48,52€ | 76,61€ |

| 2021 | 19,57€ | 69,97€ | 120,05€ |

| 2022 | 19,57€ | 69,97€ | 120,05€ |

| 2023 | 26,03€ | 78,28€ | 131,69€ |

| 2024 | 22,35€ | 69,53€ | 118,43€ |

| Tarif wurde im September 2024 für das Neugeschäft geschlossen | |||

| 2025 | +↗+ | +↗+ | +↗+ |

Vorgaben zur Beitragsentwicklung (Musterkunde)

Die oben ausgewiesenen Beiträge wurden anhand der folgenden Vorgaben ermittelt.

| Pflegegrad | Häusliche Pflege* |

Vollstationäre Pflege |

|---|---|---|

| 1 | 150 Euro | 150 Euro |

| 2 | 450 Euro | 450 Euro |

| 3 | 750 Euro | 750 Euro |

| 4 | 1050 Euro | 1500 Euro |

| 5 | 1500 Euro | 1500 Euro |

*(durch Angehörige, Laien oder ambulanten Dienst)

Wann wurden die letzten Beitragsanpassungen im Tarif DFV DeutschlandPflege Flex durchgeführt?

DFV DeutschlandPflege Flex: Allgemeine Vertragsbedingungen (AVB), Tarifbedingungen und mehr

Versicherungsbedingungen sind teilweise schwer zu lesen.

Bitte beachten Sie den Unterschied zwischen den Allgemeinen Versicherungsbedingungen (AVB) und den speziellen Tarifbedingungen.

Beispiel:

Auszug AVB

Welche Wartezeit muss verstrichen sein, bevor der Versicherungsschutz beginnt?

-

- Dauer der Wartezeit

Die Wartezeit beträgt 3 Jahre. Sie entfällt bei Unfällen.

- Dauer der Wartezeit

Auszug Tarifbedingungen

-

- Muss eine Wartezeit verstrichen sein, bevor der Versicherungsschutz beginnt?

Die Wartezeit nach der Allgemeinen Regelungen zum Baustein entfällt.

- Muss eine Wartezeit verstrichen sein, bevor der Versicherungsschutz beginnt?

➽ Fazit: Es gibt keine Wartezeiten

PDF Dokumente: