Pflegezusatzversicherung für Rentner: Wichtige Vorsorge für den Pflegefall

Inhaltsverzeichnis

Pflegeversicherung für Rentner Vergleich ➽ Online Rechner

Jetzt schnell, einfach & unkompliziert die Anbieter einer privaten Pflegeversicherung vergleichen.

Pflegebedürftigkeit kann jeden treffen

Egal, ob durch einen Unfall, eine schwere Krankheit oder altersbedingt – ein Pflegefall kann zu jedem Zeitpunkt eintreten und ist keine Frage des Alters. Obwohl oftmals mit einem hohen Alter in Verbindung gebracht, können bereits Kinder und junge Menschen zu lebenslangen Pflegefällen werden. Aufgrund unserer Gesellschaftsstruktur, die sich dahingehend verändert, dass es immer mehr Senioren und Rentner gibt und geben wird, steigt das Risiko einer Pflegebedürftigkeit jedoch natürlich parallel zum fortschreitenden Alter.

Zwar besteht durch den Gesetzgeber die Pflicht zur Pflegeversicherung, somit erhält jeder eine Grundversorgung für den Fall der Pflegebedürftigkeit. Jedoch handelt es sich hierbei lediglich um eine Basisabsicherung, die meist bei weitem nicht in der Lage ist, die tatsächlichen Pflegekosten aufzufangen. Zur Finanzierung der individuellen Pflegelücke ist eine private Pflegezusatzversicherung für Rentner sinnvoll.

Vorteile: Private Pflegeversicherung für Rentner & Senioren

Eine private Pflegezusatzversicherung hilft die Pflegelücke zu schließen. Dadurch bleiben Sie selbstbestimmt und finanziell unabhängig. Sie schützen Ihr Vermögen und Ersparnisse müssen nicht angegangen werden, um Pflegekosten zu decken. Indem Sie einen individuell auf Ihre persönliche Situation abgestimmten Versicherungsschutz wählen, sind Sie im Pflegefall finanziell abgesichert und behalten damit Ihre Lebensqualität bestmöglich bei.

Die Entscheidung, ob die Pflege zu Hause oder stationär erfolgen soll, ob ein Pflegedienst das Richtige ist oder sich ein betreutes Wohnen besser eignet, kann getroffen werden, ohne dabei die Kosten fürchten zu müssen. Auch werden dadurch Angehörige nicht belastet, die sich oftmals zugunsten der Pflegeleistung, die sie erbringen, in ihrem Beruf einschränken müssen. Eine Pflegezusatzversicherung schützt somit effektiv vor den monetären Risiken einer Pflegebedürftigkeit. Hier gilt das Prinzip: Je früher Sie mit der Vorsorge beginnen, desto geringer ist das Eintrittsalter und folglich auch der Beitrag. Zudem ist der Gesundheitszustand in jüngeren Jahren in der Regel noch deutlich besser. Da in der Pflegezusatzversicherung eine Gesundheitsprüfung vorgenommen wird, wirkt sich auch ein guter Gesundheitszustand positiv auf die Prämie aus.

Warum ist eine private Pflegeversicherung für Rentner sinnvoll?

Da die gesetzliche Pflegeversicherung nur das Grundgerüst einer Absicherung im Pflegefall darstellt, muss häufig ein beträchtlicher Teil der Pflegekosten aus eigener Tasche finanziert werden. Dies bedeutet, dass bei Senioren ein gewisser Betrag der Rente zur Schließung der Lücke aufgewendet werden muss. Das ist vor allem dann problematisch, wenn die Rente ohnehin gering ausfällt.

Aufgrund des demografischen Wandels wird die Höhe der gesetzlichen Rente zukünftig tendenziell eher sinken anstatt steigen. Wer hier nicht umfangreich privat vorgesorgt hat, muss auf jeden Fall mit Einschränkungen rechnen. Wird ein Rentner zusätzlich pflegebedürftig und reicht die individuelle Rente zur Deckung der monatlichen Pflegekosten nicht aus, greift die Regelung des Ehegatten- bzw. Elternunterhalts.

Ehegattenunterhalt

Der Ehegattenunterhalt ist im BGB geregelt und besagt, dass Ehepartner einander verpflichtet sind. Ist also die Rente des pflegebedürftigen Ehepartners zur Deckung der Kosten, etwa für die Unterbringung im Pflegeheim, zu gering, wird der andere Ehegatte mit dessen Einkünften dafür herangezogen. Ein Selbstbehalt von ca. 1.000 Euro wird jedoch berücksichtigt. Erst darüber hinaus muss der Ehegatte für die Kosten des Anderen aufkommen.

Dies ist insofern problematisch, als dass dann die monatlichen Einkünfte des nicht pflegebedürftigen Ehepartners wiederum ebenso nicht ausreichen, um die Kosten der Lebenshaltung zu decken, da ja beispielsweise die laufenden Kosten für die bislang gemeinsam genutzte Immobilie weiterhin anfallen. Sobald beide Ehepartner pflegebedürftig sind, ist die finanzielle Belastung oftmals noch höher.

Wichtig ist außerdem: Solange eine Unterhaltspflicht besteht, muss selbst nach einer Scheidung der Ex-Ehepartner Unterhaltsleistungen erbringen.

Beim Elternunterhalt sind die Kinder ihren Eltern gegenüber zur Unterhaltszahlung verpflichtet. Seit dem 01.01.2020 gilt hier jedoch ein Freibetrag von 100.000 Euro jährlichem Bruttoeinkommen. Der größte Teil der Kinder dürfte dadurch nicht mehr unterhaltspflichtig sein. Jedoch kommen auch ohne gesetzliche Verpflichtung viele Kinder für ihre pflegebedürftigen Eltern auf, sowohl finanziell als auch in Form von eigener Pflegeleistung.

Wer bereits selbst für den Ernstfall vorsorgt, schont daher nicht nur sein eigenes Vermögen, sondern auch das von Ehepartner und Kindern. Um unabhängig zu bleiben, ist eine private Vorsorge unabdingbar.

Bis wann sollte der Abschluss einer Pflegezusatzversicherung für Rentner erfolgen?

Gerade im Rentenalter ist das Risiko, irgendwann auf fremde Hilfe angewiesen zu sein, besonders hoch. Die Kosten, die ein Pflegeheim verursacht, werden oftmals unterschätzt – aber auch eine häusliche Pflege durch entsprechendes Personal oder einen ambulanten Pflegedienst kann teuer sein. Um die Absicherung durch eine private Vorsorge so günstig wie möglich zu halten, ist ein früher Start natürlich empfehlenswert. Aber auch Senioren können in der Regel noch problemlos eine Pflegezusatzversicherung abschließen.

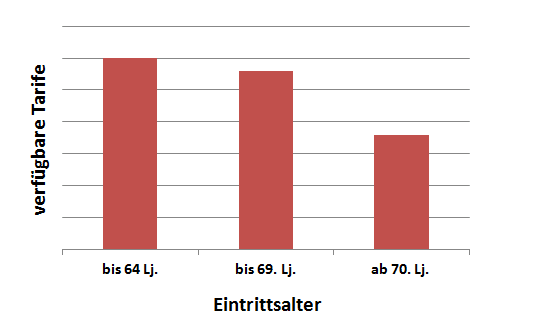

Wichtig ist hier in erster Linie, auf das maximale Eintrittsalter des jeweiligen Tarifes zu achten.

Bei den meisten Gesellschaften liegt das Höchsteintrittsalter zwischen 65 und 69 Jahren. Höhere Altersgrenzen würden mit einem deutlich erhöhten Risiko und damit extrem hohen Beiträgen einhergehen. Ab 70 ist es daher schon weitaus schwieriger, einen entsprechenden Anbieter zu finden.

Übersicht: verfügbare Tarife bei steigendem Eintrittsalter

Ein geringeres Eintrittsalter verspricht zudem oftmals einen besseren Gesundheitszustand. Das senkt die Gefahr, dass dem Vertrag Leistungsausschlüsse oder Risikozuschläge zugrunde gelegt werden.

Welche Pflegezusatzversicherung bei Vorerkrankungen?

Leiden Sie an bestimmten Vorerkrankungen, kann das den Abschluss einer Pflegeversicherung erschweren. Diese müssen im Rahmen der Gesundheitsprüfung bei der Antragstellung angegeben werden. Allerdings unterscheiden sich die Gesellschaften hinsichtlich ihrer Gesundheitsfragen: Manche stellen geschlossene Fragen, auf die Sie nur mit Ja oder Nein antworten können. Andere formulieren ihre Fragen offen, was dazu führen kann, dass Sie Angaben vergessen und Ihren Versicherungsschutz dadurch gefährden.

Weiterhin gibt es Unterschiede im Abfragezeitraum. Viele Gesellschaften fragen einen Zeitraum von fünf Jahren ab. Das bedeutet, dass Erkrankungen, die noch weiter zurückliegen und seither nicht mehr aufgetreten sind, nicht angegeben werden müssen und somit auch kein Hindernis darstellen.

Es ist durchaus empfehlenswert, sich im Falle von Vorerkrankungen über die Gesundheitsfragen der einzelnen Gesellschaften zu informieren. Da jede von ihnen ihre eigenen Aufnahmekriterien festlegt, lohnt ein Vergleich in jedem Fall. In nachfolgender Tabelle sehen Sie eine Zusammenfassung von Versicherern mit einfachen bzw. geschlossenen Gesundheitsfragen.

| Gesellschaft | Gesundheitsfragen | Hinweis |

|---|---|---|

| Allianz PZTB03 | sehr einfach | Viele Erkrankungen, welche im Antrag zwar abgefragt werden, sind trotzdem versicherbar. Z. B. Psychische Erkrankungen (Viele psychische Erkrankungen ohne Einschränkungen versicherbar.), Bluthochdruck, Arthrose, Arthritis usw.. |

| Münchener Verein PrivatPflege | sehr einfach | Versicherbar: z.B. Nicht insulinpflichtiger Diabetes / Hautkrebs / Krebs (wenn Diagnose 3 Jahre alt) |

| Vigo PT | sehr einfach | Versicherbar: z.B. Diabetes Typ 1 / 2 (wenn HBCA Werte normal und keine Folgeerkrankung) |

| Nürnberger PAS / PASR |

sehr einfach | |

| Concordia PG | einfach | |

| SDK PG | einfach | |

| VKB-BBKK-UKV Premium Plus | einfach |

Gesundheitsfragen: sehr einfach

Hinweis: Viele Erkrankungen, welche im Antrag zwar abgefragt werden, sind trotzdem versicherbar. Z. B. Psychische Erkrankungen (Viele psychische Erkrankungen ohne Einschränkungen versicherbar.), Bluthochdruck, Arthrose, Arthritis usw..

Münchener Verein ➽ Privat Pflege

Gesundheitsfragen: sehr einfach

Hinweis: Versicherbar: z.B. Nicht insulinpflichtiger Diabetes / Hautkrebs / Krebs (wenn Diagnose 3 Jahre alt)

Gesundheitsfragen: sehr einfach

Hinweis: Versicherbar: z.B. Diabetes Typ 1 / 2 (wenn HBCA Werte normal und keine Folgeerkrankung)

Gesundheitsfragen: sehr einfach

Gesundheitsfragen: einfach

Gesundheitsfragen: einfach

Gesundheitsfragen: einfach

Wie hoch ist der Beitrag in der Pflegepflichtversicherung?

Das lässt sich nicht pauschal sagen, denn hier kommt es darauf an, ob Sie gesetzlich oder privat versichert sind.

Gesetzlich Pflegepflichtversicherte sind aufgrund ihrer Mitgliedschaft in der gesetzlichen Krankenversicherung automatisch über die Pflegekassen versichert. Die Krankenversicherungsbeiträge werden in diesem Fall zur Hälfte vom Rentenversicherungsträger bezuschusst. Somit bezahlen Ruheständler nur den halben Beitragssatz – ebenso wie im Angestelltenverhältnis, wo der Arbeitgeber die Hälfte übernimmt. Bei der Pflegeversicherung verhält es sich jedoch anders. Der Beitrag hierfür muss in voller Höhe allein getragen werden.

Beitragssatz für Rentner in der gesetzlichen Pflegeversicherung

Der Beitragssatz zur gesetzlichen Pflegeversicherung beläuft sich in 2022 auf 3,05 % bzw. auf 3,40 % für kinderlose Versicherte. Bemessungsgrundlage sind die Einkünfte aus gesetzlichen Renten, Betriebsrenten und Renten aus berufsständischen Versorgungswerken.

Beitragssatz für Rentner in der freiwilligen gesetzlichen Pflegeversicherung

Wer jedoch freiwillig gesetzlich kranken- und somit auch pflegeversichert ist, der bezahlt nicht nur auf Renten, sondern auf all seine Einkünfte Pflegeversicherungsbeiträge. Hierzu zählen etwa Mieteinnahmen sowie Einkünfte aus Kapitalvermögen oder sogar aus privaten Lebensversicherungsverträgen.

Auch wenn Sie bereits Leistungen aus der Pflegeversicherung beziehen, müssen die Beiträge weiterhin entrichtet werden. Das gilt sowohl für Pflichtversicherte als auch für freiwillig gesetzlich Versicherte.

Beitragssatz für Rentner in der privaten Pflegeversicherung

Wer privat krankenversichert ist, hat zusätzlich zu seiner Krankenversicherung einen privaten Pflegetarif abgeschlossen – dieser ist verpflichtend, die Leistungen entsprechen denen der gesetzlichen Pflegekassen. Damit die Beiträge nicht ins Unermessliche steigen, begrenzt der Gesetzgeber sie auf den Höchstbeitrag in der gesetzlichen Pflegeversicherung.

Beitragssatz für pensionierte Beamte in der privaten Pflegeversicherung

Pensionierte Beamte oder andere beihilfeberechtigte Personen haben in der Regel auch einen privaten Pflegeversicherungstarif, den sie jedoch nur zur Hälfte zahlen. Für die andere Hälfte springt der entsprechende Beihilfeträger ein. Folglich werden sich auch im Pflegefall die Kosten geteilt.

Egal, welchen Status Sie haben: Private Vorsorge ist unerlässlich, um im Pflegefall ausreichend abgesichert zu sein und finanziell unabhängig zu bleiben. Ein Pflegezusatztarif ergänzt Ihren vorhandenen Versicherungsschutz ganz individuell und kann somit die Pflegelücke schließen.

Statistik

Private Absicherung ist wichtig! Bereits heute werden jeder zweite Mann und drei von vier Frauen im Laufe ihres Lebens pflegebedürftig. Die durchschnittliche Pflegedauer beträgt 7,2 Jahre.